當(dāng)前樓市復(fù)蘇動(dòng)能不足,房企銷售端受制于市場整體需求和購買力,表現(xiàn)仍保持低迷。

克而瑞研究中心發(fā)布的報(bào)告顯示,11月份TOP100房企實(shí)現(xiàn)銷售操盤金額3901.9億元,環(huán)比降低4.1%;同比降低29.6%,同比降幅仍保持高位。從1-11月累計(jì)業(yè)績看,達(dá)到49536.5億元,同比降低14.4%,年內(nèi)累計(jì)業(yè)績降幅繼續(xù)擴(kuò)大。

受限于市場銷售在低位運(yùn)行、修復(fù),房企投資意愿尚無起色,謹(jǐn)慎投資、聚焦投資是主旋律。截止11月末,仍有近五成銷售百強(qiáng)房企未拿地,且從新增拿地金額TOP100房企來看,有近七成企業(yè)11月份未有新增土儲入賬。整體來看,前11個(gè)月房企投資格局以央國企為主。

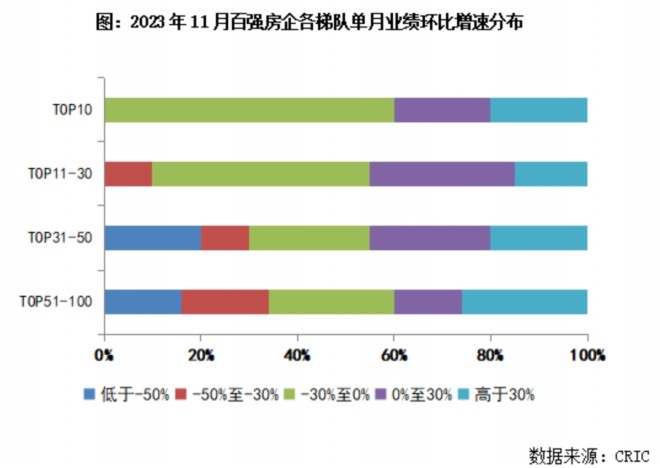

近六成百強(qiáng)房企單月業(yè)績環(huán)比降低

報(bào)告顯示,11月近六成百強(qiáng)房企單月業(yè)績環(huán)比降低。從同比情況看,目前規(guī)模房企整體仍陷負(fù)增長困局,前11月累計(jì)業(yè)績同比降低的企業(yè)數(shù)量超過六成。

其中,25家百強(qiáng)房企單月業(yè)績環(huán)比降幅大于30%,33家的環(huán)比降幅在0-30%之間。同時(shí),包括綠城中國、招商蛇口、建發(fā)房產(chǎn)、綠地控股、中國鐵建、越秀地產(chǎn)和卓越集團(tuán)等企業(yè)表現(xiàn)相對突出,單月業(yè)績均實(shí)現(xiàn)環(huán)比增長。

另外,從企業(yè)銷售門檻值的變化來看,1-11月TOP10房企的銷售操盤金額門檻同比降低2%至1499.8億元,TOP20門檻降低21.7%至561億元。TOP30和TOP50梯隊(duì)房企格局變動(dòng)加劇,門檻分別同比降低18.8%和19.7%至352.6億元和217.7億元。TOP100房企的銷售操盤金額門檻則較去年同期降低7.8%至93.4億元。

近七成房企未有新增土儲入賬

11月多城進(jìn)一步跟進(jìn)取消土拍限價(jià)、容積率限制等調(diào)整,但整體市場熱度并未普遍回溫,仍處于筑底階段,企業(yè)謹(jǐn)慎投資情緒尚未好轉(zhuǎn)。

從新增貨值百強(qiáng)的梯隊(duì)門檻值來看,截止11月末,新增貨值百強(qiáng)房企門檻值為59.5億元,較10月末僅增加3.8億元,同比降幅依然高達(dá)22%;各梯隊(duì)的門檻值同比均下跌,其中10強(qiáng)門檻值降幅最小,同比下降13%,50強(qiáng)門檻值降幅最大,同比下降32%。值得一提的是,雖然門檻同比整體下降,但降幅較上月末有小幅度縮窄。

總量方面,1-11月新增貨值、總價(jià)和建面百強(qiáng)的總額分別為27114億元、13009億元和10806萬平方米,拿地金額同比下降13%,降幅再度收縮1個(gè)百分點(diǎn)。

在集中度方面,11月末10強(qiáng)房企新增貨值占64%,較十月末回升1個(gè)百分點(diǎn),11-20強(qiáng)房企新增貨值占比19%,與上月末基本持平。各梯隊(duì)的新增貨值占比變化幅度都保持在1個(gè)百分點(diǎn)以內(nèi)。

從各梯隊(duì)的拿地銷售比情況看,百強(qiáng)房企拿地銷售比仍保持低位,房企投資意愿并無明顯提升。根據(jù)報(bào)告,1-11月百強(qiáng)房企拿地銷售比仍保持0.19的低位。分梯隊(duì)來看,各梯隊(duì)的拿地銷售比也幾乎與上月末持平,10強(qiáng)房企拿地銷售比0.26,依然在各梯隊(duì)中最高,其次11-20強(qiáng)拿地銷售比為0.18,而21-30強(qiáng)、后50強(qiáng)房企分別低至0.08和0.06。

另據(jù)克而瑞研究中心監(jiān)測,截止11月末,仍有近五成銷售百強(qiáng)房企未拿地。從單月來看,拿地金額TOP100房企中,有近七成企業(yè)未有新增土儲入賬,而在前10月已有拿地的百強(qiáng)房企中,有半數(shù)企業(yè)11月未有投資。

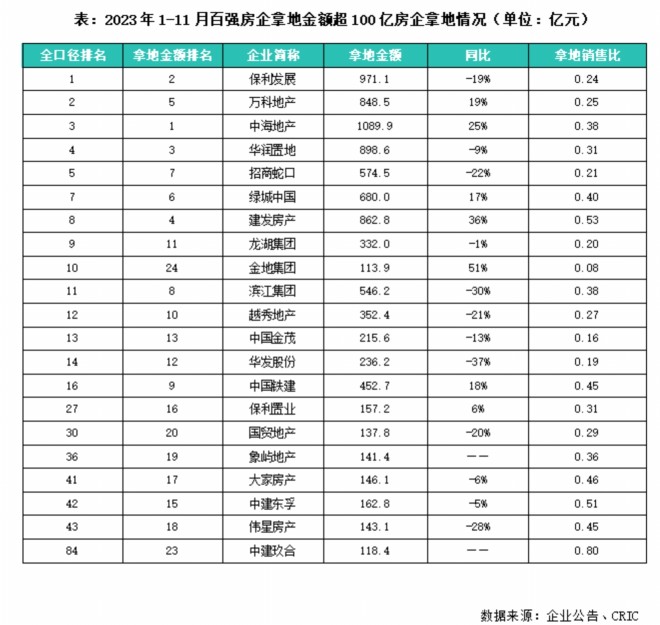

整體而言,前11個(gè)月房企投資格局以央國企為主,百強(qiáng)房企拿地金額超過100億的企業(yè)中,僅三家民企,其余皆為國央企。

12月預(yù)期“翹尾”,土地成交或迎周期性回升

12月份恰逢房企業(yè)績沖刺季,不排除部分房企為沖刺業(yè)績而集中進(jìn)行年末大促。對此,克而瑞研究中心認(rèn)為,整體成交環(huán)比有望止跌回升,但漲幅預(yù)期在5%-10%之間,全年累計(jì)成交跌幅有望在5%-10%。

未來城市分化預(yù)期延續(xù),短期內(nèi)熱點(diǎn)恒熱的成都、西安、杭州等熱度或?qū)⒀永m(xù),上海、北京等還將保持平穩(wěn)運(yùn)行,南京、武漢、蘇州等核心一二線城市預(yù)期在年末迎來一輪放量,而多數(shù)城市還將延續(xù)筑底,年末“翹尾”增幅有限。

行至年末,土地供應(yīng)規(guī)模的周期性高點(diǎn)來臨。克而瑞研究中心預(yù)計(jì)12月土地市場在規(guī)模上將有一定回升,個(gè)別優(yōu)質(zhì)地塊引發(fā)激烈競拍,但整體熱度將保持低位運(yùn)行。

同時(shí),11月中下旬,三部門召開金融機(jī)構(gòu)座談會,提出“三個(gè)不低于”的硬性指標(biāo)一定程度上間接利好房企投資,但具體效果仍要看政策落地情況。房企目前仍受到“銷售疲軟”和“化債風(fēng)險(xiǎn)”兩重壓力,投資回暖還需更長時(shí)間,預(yù)計(jì)年底至2024年上半年都將保持謹(jǐn)慎的投資態(tài)度。

微信公眾平臺

微信公眾平臺

小程序

小程序

網(wǎng)")